失業保険とは

超簡単に言えば失業保険とは

「仕事がない時に一定期間だけお金がもらえる」制度です

仕事をしていた人が失業して収入がなくなると生活ができません

そのため就職までの生活を支えるために援助が受けられるということです

失業保険とは正式な名称ではありません

正確には労働者が加入する「雇用保険」の中の「基本手当」ですが

ここでは「失業保険」という言葉で説明します

失業保険の手続きは住んでいる地域を管轄している

ハローワーク(公共職業安定所)で行います

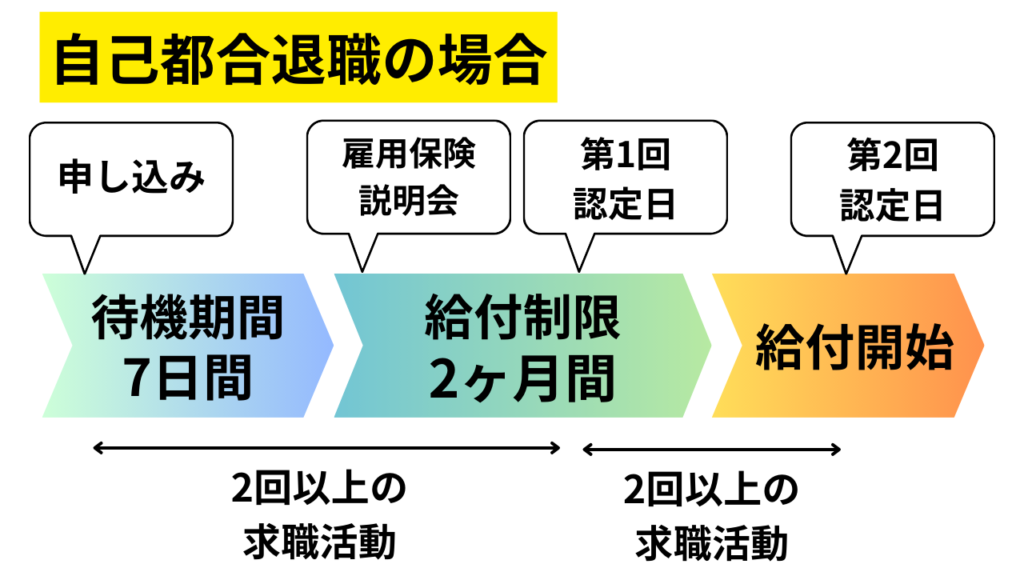

失業保険を受けるための流れは下記のようになっています

※2025年4月1日からこの給付制限は1ヵ月に短縮される予定です

実際の手続き方法はこちらで解説しています

失業保険の受給金額

失業保険の総支給額=基本手当日額×所定給付日数

失業保険でもらえる総支給額は1日当たりの支給額である基本手当日額に

給付を受けられる日数である所定給付日数で求めることができます

基本手当日額や所定給付日数は収入や退職理由によっても変わります

基本手当日額

基本手当日額とは失業保険でもらえる1日当たりの金額のことです

下記の方法で計算することができます

退職直前の6ヶ月間に支払われた賃金の総額÷180×0.45~0.8=基本手当日額

6ヶ月間の賃金に賞与は含まれませんが

通勤手当や家族手当などの各種手当は含まれます

おおよそですが退職前の給料のだいたい5~8割程度となります

基本手当日額には上限があり年齢によって異なります

| 年齢 | 30歳未満 | 30歳以上 45歳未満 | 45歳以上 60歳未満 | 60歳以上65歳未満 |

|---|---|---|---|---|

| 上限額 | 6945円 | 7715円 | 8490円 | 7294円 |

基本手当日額の下限は年齢にかかわらず2196円となります

所定給付日数

所定給付日数とは失業保険の給付を受けられる日数の限度です

雇用保険に加入していた期間や退職理由によって所定給付日数は変動します

失業保険を利用した場合はその時点で加入期間はリセットされます

自己都合退職の給付日数は全年齢で下記の通りになっています

| 雇用保険 加入期間 | 1年未満 | 1年以上 5年未満 | 5年以上 10年未満 | 10年以上 20年未満 | 20年以上 |

|---|---|---|---|---|---|

| 全年齢 | なし | 90日 | 90日 | 120日 | 150日 |

会社都合退職の場合は勤続年数や年齢によって給付日数は変動します

| 雇用保険 加入期間 | 1年未満 | 1年以上 5年未満 | 5年以上 10年未満 | 10年以上 20年未満 | 20年以上 |

|---|---|---|---|---|---|

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | – |

| 30歳以上 35歳未満 | 90日 | 120日 | 180日 | 210日 | 240日 |

| 35歳以上 45歳未満 | 90日 | 150日 | 180日 | 240日 | 270日 |

| 45歳以上 60歳未満 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60歳以上 65歳未満 | 90日 | 150日 | 180日 | 210日 | 240日 |

受給するための条件

失業保険を受給するための条件としては下記の通りです

- 雇用保険に一定期間加入していた

- 現在失業している状態であること

- 働く意思があり求職活動をしている

条件① 雇用保険の加入期間

自己都合退職の場合は

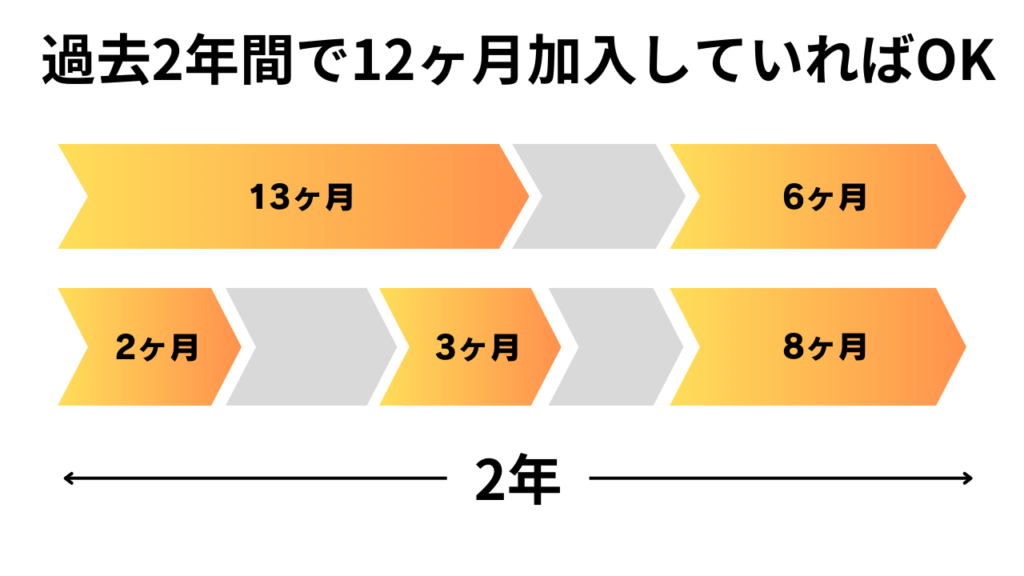

過去2年間の間に1年以上加入している必要があります

厳密には過去2年間のうち

給料支払い日数が11日以上ある月が12ヶ月以上あることです

この間に何度か転職していたり離職期間があったとしても

通算での期間を満たしていれば大丈夫です

ただし一度失業保険を利用すると加入期間はリセットされています

失業保険利用後に12ヶ月以上雇用保険に加入しないと再度受給することは出来ません

基本的に正社員であれば雇用保険には加入していますので

難しければ単純に正社員で働いていた期間と考えてもらって大丈夫です

パートでも条件を満たしていれば雇用保険には加入できます

自分が雇用保険に加入しているかを確認したいときは

給料明細で雇用保険料が引かれているかをチェックしましょう

会社都合退職の場合は条件が緩くなり受給しやすくなります

過去1年間の間に6ヶ月以上加入していることが条件になります

条件② 失業している状態

就職する意思や就職できる能力があるにもかかわらず

本人やハローワークの努力によっても職業に就くことができない状態

このような状態を失業していると言います

逆に言うとすぐに就職することができない状態では

失業保険を受給することは出来ません

失業保険を受給できない状態としては下記のような状況が考えられます

条件③ 働く意思があり求職活動をしている

そして失業保険を受けるためには「求職活動実績」という

客観的に確認できる就職活動をしたという実績が必要になります

「ちゃんと仕事を探してますよ」ということを実績として

ハローワークに伝えないといけないのです

- 初回の雇用保険受給説明会の参加

- 求人への応募

- 職業相談、職業紹介、各種講習、セミナーの受講

- 再就職に必要な国家試験の受験等

これらの求職活動実績を失業保険の1回目の認定日までに

2回以上行う必要があります(雇用保険受給説明会は必ず参加するので実質1回)

それからも4週間ごとにある認定日ごとに求職活動を2回以上行う必要があります

求職活動実績が足りないとその期間の失業保険は支給されません

必ず職業相談やセミナーには参加しておきましょう

給付制限とは

給付制限とは失業保険の手続きをしてから給付が始まるまでの待機期間です

自己都合退職の場合はこの給付制限の期間が終了後に受給することができます

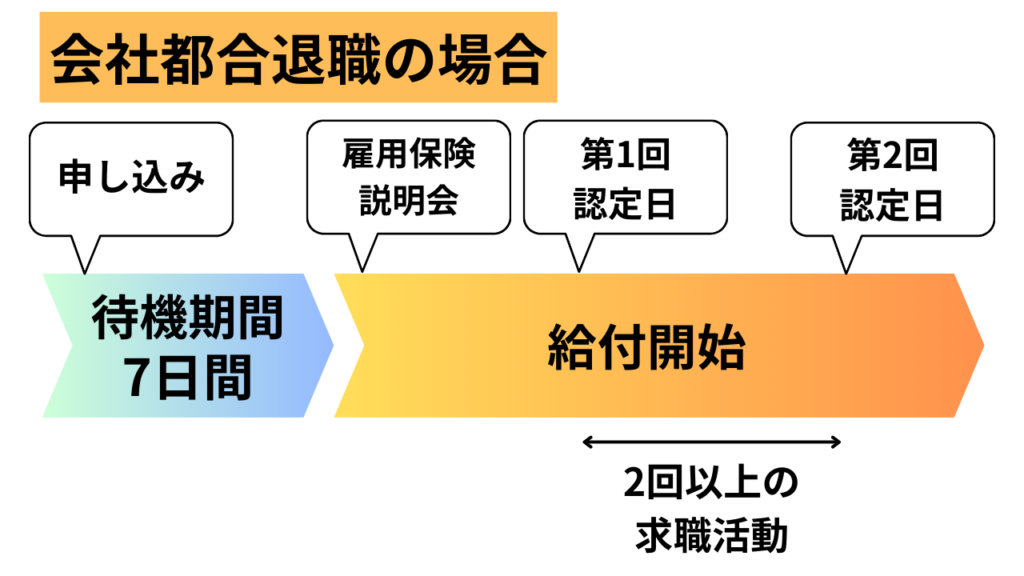

会社都合退職の場合は給付制限期間はありません

2020年10月1日より自己都合により退職した場合の

給付制限期間が原則2ヶ月(以前までは3ヵ月)に短縮しています

自己都合退職の場合は7日の待機期間後さらに

2ヶ月間の給付制限が過ぎてから振り込み日が決定します

会社都合退職の場合はハローワークに申し込みをすると

7日間の待機期間後すぐに給付金の振り込み日が決定します

※2025年4月1日からこの給付制限は1ヵ月に短縮される予定です

自己都合退職と会社都合退職

失業保険を受給するに至る経緯が2種類あり

「自己都合退職」「会社都合退職」があります

「自己都合退職」はキャリアアップや引っ越しなどの理由で

「自分の意志で退職する」一般的な退職です

「会社都合退職」は倒産やハラスメントなどで

「本人の意思に関係なく退職せざるを得なかった退職」です

自己都合退職となるか会社都合退職となるかの判断は

公共職業安定所(ハローワーク)で行います

自分が会社都合退職の対象になるかどうか不明な場合は

自分が住んでいる地域を管轄しているハローワークに相談しましょう

現在では「新型コロナウイルス」による経営不振の影響で

以前より会社都合退職者が増えています

失業保険を利用するかしないかはさておき

知識として頭の片隅に入れておく必要はあるでしょう

会社都合退職はこちらで解説しています

良くある質問

実際の手続き方法は?

こちらで詳しく解説しています

すぐに就職しない場合は失業保険をもらえる?

すぐに就職する意思がないと失業保険はもらえません

下記のような状況だと判断されたら受給できません

ケガや病気に関しては失業保険ではなく傷病手当金を受け取ることになります

失業保険と傷病手当金は同時に受給できません

失業保険を使わないで就職したほうがいい?

一度失業保険を利用すると加入期間はリセットされてしまうため

再度受給する場合は12ヶ月以上雇用保険に加入する必要があります

失業保険をもらわずに就職した場合ですが

離職していた期間が1年以内なら雇用保険の期間は合算されます

例えば

- 5年働いてから失業した

- 失業保険を使わずに1年以内に就職した

- 次の会社で3年働いた

このような場合は雇用保険の加入期間は合算されて8年と計算されます

そしてこの例の場合である通算8年間の雇用保険加入期間も

一度失業保険を利用するとリセットされてゼロになります

今後失業保険を使うかもしれないという時は

受給金額を増やすためにあえて使用しないというのも1つの手です

自己都合退職と会社都合退職の違いは?

こちらで解説していますのでよろしければご確認ください